Банковский перевод: что это такое и как сделать платеж

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

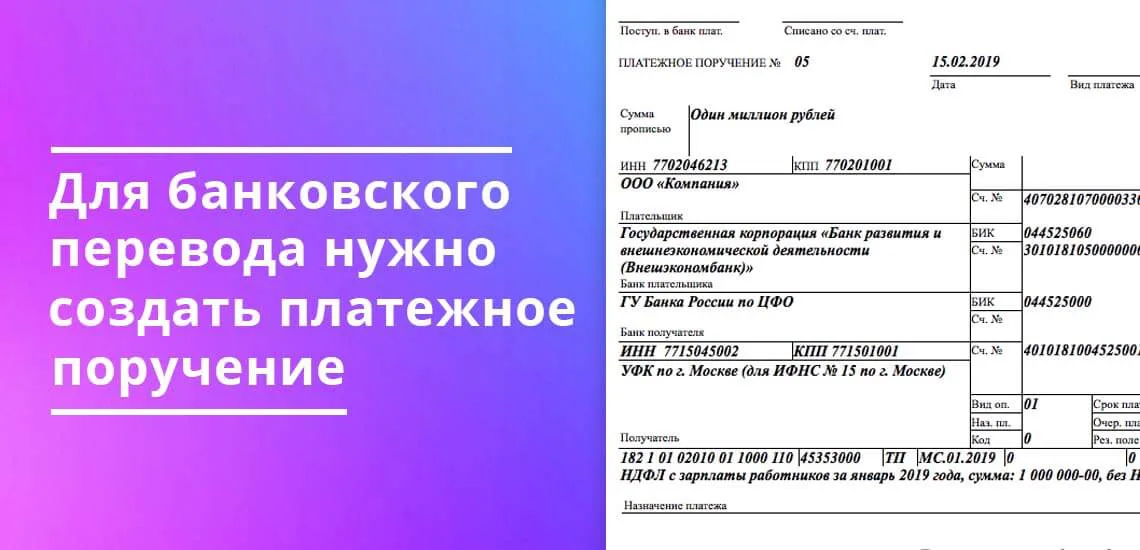

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские денежные переводы красноярск проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.