Как взять кредит с плохой кредитной историей в 2023 году

Банки, микрофинансовые организации (МФО) и кредитные кооперативы не обязаны объяснять клиентам, почему отказали в заеме. Но от менеджеров часто можно услышать: «У вас плохая кредитная история». А дальше человек, которому нужны деньги, впадает в ступор.

Может быть, он никогда в этом учреждении кредитов не брал, а о нем все знают. Или же займы получал, платил не вовремя и дошло до такого. Финансовые ошибки прошлого ― не приговор. Расскажем совместно с экспертами, как взять займ с плохой кредитной историей в 2023 году в нашей пошаговой инструкции для читателей.

Что такое кредитная история

Кредитная история (КИ) — это набор данных, который содержит информацию обо всех ранее выданных кредитах и текущих займах человека. Данные хранятся в бюро кредитных историй — БКИ. Информацию в них обязательно передают все банки, МФО и кредитные кооперативы.

Закон о кредитных историях действует с 2004 года, но его постоянно дополняют и дорабатывают. Делают удобнее для людей и банков. Что неудивительно, так как кредитов берут все больше. Финансовым учреждениям важно объективно оценивать портрет заемщика, чтобы понять: давать заем или отказать. А у людей появился своего рода персональный документ, в котором можно оценить свои долги.

Записи в БКИ хранятся семь лет — на каждую кредитную сделку и с момента ее последнего изменения. Представим, что вы последний раз брали ссуду в 2014 году, рассчитались с долгом за пару месяцев и вот в 2023 пришли снова брать кредит. Кредитор проверит кредитную историю, но ничего не увидит. Значит не сможет опираться на кредитную историю и принимать решение придется на основе других факторов.

Еще пример: человек брал кредит в 2020 году и допускал просрочки платежей. Потом в 2021 году получил еще один заем. В 2023 он обратился за новым в банк. Тот отправил запрос в БКИ и увидел такую картину: были просрочки, до сих пор есть непогашенный кредит. Финучреждение может сделать для себя вывод: давать деньги такому заемщику рискованно.

Плохая кредитная история — понятие относительное. Нет единых стандартов и правил, какого заемщика отправлять в черный список на основе данных из БКИ, а с каким работать. Один банк посмотрит, что у его потенциального клиента были просрочки платежей, есть незакрытые долги, но все равно не сочтет критичным для себя и одобрит кредит. Другому финучреждению может не понравится тот факт, что человек когда-то единожды допустил просрочку, даже если он потом все погасил.

Условия получения кредита с плохой кредитной историей

| Какие финучреждения могут смотреть кредитную историю | Банки, микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК) |

| Какие данные содержатся в кредитной истории | Данные по кредитным картам и картам с овердрафтом, действующие и погашенные за последние семь лет займы, информация о просрочках платежей, проданные коллекторам долги, судебные взыскания |

| Что точно портит кредитную историю | Отказы в выдаче кредита, просрочки платежей по займам, невыплаченные долги, которые взыскивали через суд приставы (алименты, плата за ЖКХ, компенсация ущерба) |

| Что косвенно указывает на плохую кредитную историю | Частые запросы в БКИ из банков и МФО (значит человеку постоянно нужны деньги), отсутствие кредитной истории — возможно, человеку никогда никто не давал займов, так как сочли неплатежеспособным |

| Как исправить кредитную историю | Рефинансировать прежние долги, завести кредитную карту, участвовать в банковских программах улучшения кредитной истории, завести вклад или инвестиционный счет |

| Сколько занимает исправление плохой кредитной истории | От полугода |

| Срок хранения данных в БКИ | 7 лет |

Пошаговая инструкция по получению кредита с плохой кредитной историей

1. Узнайте свою кредитную историю

Бесплатно кредитную историю запрашивать в каждом из БКИ можно два раза в год онлайн и раз в год ― выписку на бумаге. Все остальные запросы будут платными ― примерно 600 рублей за услугу.

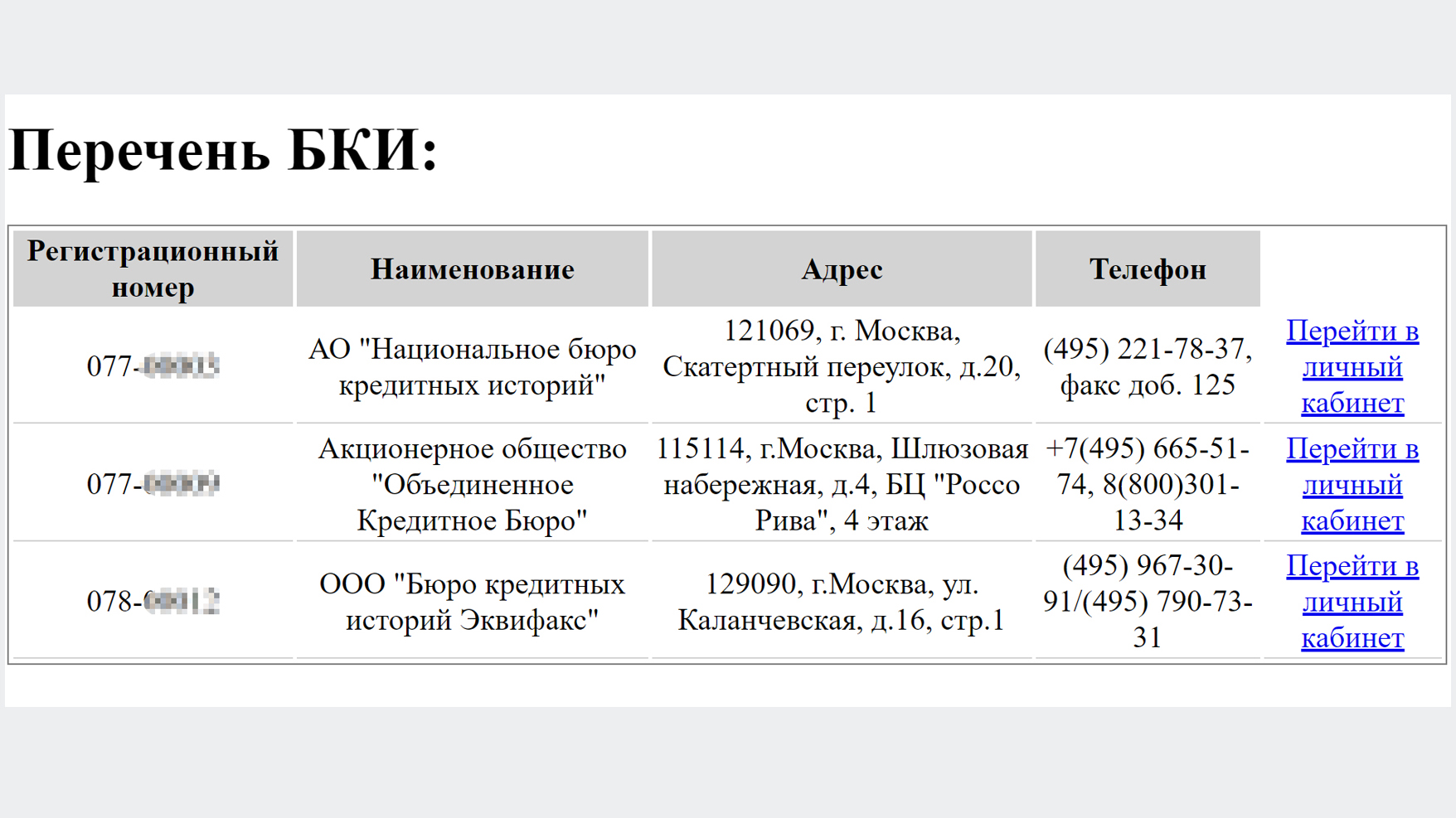

В России восемь крупных БКИ (вот их список на сайте Центробанка) и еще несколько мелких. Чтобы узнать, где именно хранится ваша история, заходите на сайт Госуслуг. В строке поиска набирайте: «Сведения о бюро кредитных историй», далее ― «Для физлиц».

В течение суток — обычно, за пару часов — придет ответ из Центробанка. В нем перечислены бюро, в которых хранится ваша кредитная история, их контакты и ссылка на сайт. Выглядит это так:

Переходите на сайты, регистрируйтесь и после можете запросить отчет. Это большой документ — чем дольше и богаче кредитная история, тем он содержательнее. Точно такую же выписку о потенциальном заемщике получают финансовые учреждения, когда поступает заявка на кредит.

Так выглядит отчет о кредитной истории у «Объединенного Кредитного Бюро»:

Дизайн может отличаться, но суть у всех одинаковая.

В кредитной истории показано, как клиент производил платежи за последние семь лет, были ли просрочки, в каком месяце и на какой срок.

2. Посмотрите кредитный рейтинг

Чтобы банкам было еще проще принимать решения, каждому человеку, запись о котором есть в бюро кредитных историй, дают оценку. Она называется индивидуальный кредитный рейтинг (ИКР). Измеряется от 1 до 999 баллов. Сейчас шкала единая, хотя раньше БКИ могли использовать свою систему оценки. Чем больше баллов, тем привлекательнее заемщик для банков.

Кредитный рейтинг в 2023 можно проверять бесплатно неограниченное число раз. Вот так выглядит выписка о кредитном рейтинге в «Объединенном Кредитном Бюро».

Рейтинг сейчас сопровождают обязательной графической наглядностью. То есть составляют график или как в примерах — подобие спидометра с оценкой. Красная зона — означает низкий кредитный рейтинг и плохую кредитную историю. Желтый — показатели средние. Зеленая и маленькая светло-зеленая зона означают, что все хорошо и отлично.

Если ваш рейтинг держится в красной зоне, значит кредитная история плохая, взять кредит будет непросто.

ВАЖНО

В кредитном рейтинге и в кредитной истории бывают ошибки. Неправильная информация о займах и просрочках, запросы в банки, которые вы не совершали. Иногда неточность может омрачать портрет заемщика. Убрать неправильную информацию можно. Для этого в 2023 стоит обратиться либо в банк, который допустил неточность, либо в бюро кредитных историй напрямую. В течение десяти дней должны дать ответ. Бывает, что БКИ не соглашаются с тем, что допущена ошибка. Тогда человек вправе пойти в суд.

3. Обращаемся за кредитом

Юрист и эксперт-консультант компании «Финансово-правовой Альянс» Алексей Сорокин рассказывает про каждый из вариантов для заема и оценивает его успешность для людей с плохой кредитной историей.

Банки

Шанс получения кредита: низкий

Крупное финучреждение не станет рисковать и выдавать деньги недобросовестному заемщику. Особенно тем, у кого на момент обращения есть открытые просрочки.

Совет: если все же решили начать с банков, то не отправляйте заявки во все сразу. Заявки отражаются в БКИ. Банки увидят, что туда поступали массовые запросы — для них это нехороший признак. Выберите 1-2 наиболее лояльных банка. Возможно те, где вы уже ранее брали кредит или у вас открыт счет. Дождитесь ответа от них. Если отказ — подавайте заявки в другие банки.

Получили одобрение? Не рассчитывайте на выгодные условия. Процентная ставка будет высокой, а срок погашения — минимальным.